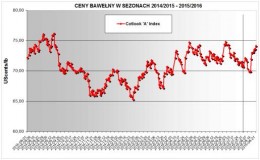

Od 3 lat szczególnie ważną rolę regulatora podaży i bariery antyspekulacyjnej odgrywają ogromne światowe zapasy bawełny szacowane w sierpniu 2015 na ponad 22 mln ton. Trwająca od początku tego sezonu wyprzedaż bawełny z zapasów zredukuje je do końca sezonu (lipiec 2016) o 8% do poziomu 20,4 mln ton – co i tak stanowić będzie ok. 86% rocznej światowej konsumpcji bawełny. To pierwsza od 6 lat redukcja światowych zapasów bawełny. W Chinach zapasy zmniejszą się o 7% do 12 mln ton, a na pozostałych rynkach o 9% do 8,4 mln ton. Redukcja zapasów bawełny wymuszona została 15 procentowym spadkiem produkcji bawełny w sezonie 2015/16 (22,2 mln ton) a nie wzrostem światowej konsumpcji.

Oprócz Australii, gdzie w sezonie 2015/16 produkcja bawełny wzrosła o 6%, u 10 największych producentów produkcja bawełny wyraźnie obniżała się. W Indiach produkcja spadła o 7% – poniżej 6 mln ton, w Chinach o 20% (czwarty kolejny sezon spadków) – 5,2 mln ton, w USA o o 21% – 2,8 mln ton i w Pakistanie aż o 34% do poziomu 1,5 mln ton.

W sezonie 2015/16, światowy areał upraw bawełny zmniejszył się o 8% do 31,2 mln ha. Niekorzystne warunki atmosferyczne w wielu regionach spowodowały spadek średniej światowej wydajności o 7% do zaledwie 711 kg/ha.

W sezonie 2015/16 światowa konsumpcja bawełny obniżyła się o 2% do 23,9 mln ton – sprzyja temu rekordowo niski poziom cen włókien poliestrowych będących głównym konkurentem bawełny w produkcji tekstyliów i odzieży. U największego konsumenta bawełny – w Chinach, przerób bawełny spada konsekwentnie od 6 lat – w sezonie 2009/10 wynosił ponad 10 mln ton, a w tym sezonie osiągnie poziom co najwyżej 7,1 mln ton. W sezonie 2015/16 konsumpcja bawełny obniżyła się również w Indiach o 2% – 5,3 mln ton i w Pakistanie o 12% – 2,2 mln ton. Dla kontrastu, przerób bawełny dynamicznie wzrasta w Wietnamie +22% i w Bangladesz +13%. W sezonie 2015/16 konsumpcja bawełny w tych krajach wyniesie 1,1 mln ton.

Światowy obrót bawełną (import i eksport) zmalał w tym sezonie o ok. 3% do poziomu ok. 7,4 mln ton. Wietnam, Bangladesz i Chiny są w sezonie 2015/16 największymi importerami bawełny z kwotami po 1,1 mln ton. Łącznie stanowi to ok. 44% światowego importu bawełny. Największym eksporterem bawełny pozostają USA – 2,15 mln ton.

ICAC, USDA przewidują, że w nadchodzącym sezonie 2016/17 spadek konkurencyjności innych upraw (soja, kukurydza, zboża) wobec bawełny oraz stabilne ceny bawełny zachęcą farmerów zwłaszcza w USA, w Indiach i w Pakistanie do zwiększenia areału upraw bawełny do łącznie ok.32 mln ha. – pozwoli to wzrost produkcji bawełny o 3% do poziomu 23 mln ton. Konsumpcja bawełny pozostanie prawdopodobnie na dotychczasowym poziomie ok.24 mln ton, przy czym spodziewane spadki konsumpcji w Chinach rekompensowane będą wzrostami przerobu bawełny w Wietnamie, w Bangladesz, Turcji i USA.

Andrzej Drożdż

na podstawie danych ICAC