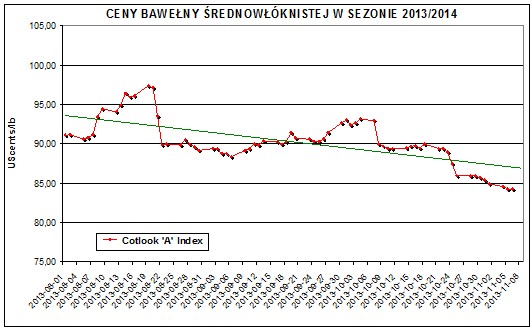

Od początku października br. ceny bawełny średniowłóknistej pozostają w dość silnym trendzie spadkowym. Bieżące ceny na rynku fizycznym wyrażone przez Cotlook A Index spadły poniżej 85 UScents/lb, natomiast notowania giełdowe futures (ceny bez frachtu, ubezpieczenia, prowizji) na grudzień 2013 – marzec 2014 obniżyły się do poziomu 75-77 UScents/lb. Tak więc, od początku października ceny obniżyły się o ok. 7%.

Na rynek trafiły już dostawy z nowego zbioru na Półkuli Płn. a rekordowo wysokie światowe zapasy bawełny sięgają już poziomu 20 mln ton. Produkcja bawełny w sezonie 2013/14 wyniesie 25,7 mln ton, natomiast konsumpcja 23,7 mln ton (czwarty, kolejny sezon, w którym ilość wyprodukowanej bawełny przewyższa jej światowy przerób).

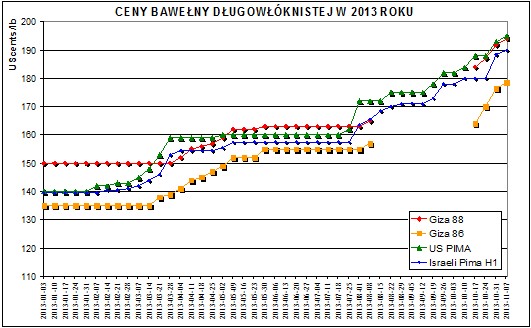

Zupełnie inna sytuacja panuje na rynku bawełny extra-lon/long staple cotton. Od początku sezonu 2013/14 ceny eksportowych odmian extra-lon/long staple cotton szybko wzrastają. Od sierpnia br. ceny US Pima, Giza 88, Giza 86 wzrosły o ok. 20%. Obecnie, kontrakty na odmiany extra long zawierane są przy cenach na poziomie 190-195 UScents/lb. Przyczyn wzrostu cen tej bawełny upatrywać należy w dużym popycie na cienkie, wytrzymałe przędze tkackie (możliwe do wykonania tylko z bawełny długowłóknistej), z nie najwyższej światowej produkcji – zaledwie ok.470 tys. ton w sezonie 2013/14 oraz faktu, że światowe zapasy bawełny długowłóknistej praktycznie nie istnieją. Producenci wysokogatunkowych przędz i tkanin bawełnianych w Chinach, krajach Dalekiego Wschodu, Turcji niecierpliwie oczekują dostaw amerykańskiej Pimy, natomiast odbiorcy indyjscy zdominowali export egipskiej Gizy.

Stosunek cen ELS do cen bawełny średniowłóknistej osiągnął w listopadzie br. wartość 2,3,

podczas gdy zazwyczaj kształtuje się na poziomie 1,8-1,9.

Andrzej Drożdż