Światowa produkcja bawełny w sezonie 2014/2015 pozostała na poziomie zbliżonym do dwóch ubiegłych sezonów – ok. 26,2 mln ton. Ponieważ światowa konsumpcja bawełny wyniosła co najwyżej 24,4 mln ton, to nadprodukcja bawełny w tym sezonie wyniosła 1,8 mln ton. Skumulowana wielkość nadprodukcji bawełny z pięciu kolejnych sezonów wynosi już 14,5 mln ton.

Nadwyżki bawełny powiększyły światowe zapasy, które w sezonie 2014/2015 osiągnęły poziom ok. 22 mln ton (11-miesięczny przerób światowego przemysłu bawełniarskiego). Rezerwy chińskie urosły do 12,6 mln ton, jednak nie notowany nigdy poziom – 8,2 mln ton osiągnęły zapasy w innych regionach świata.

Po spadku produkcji bawełny w Chinach o 0,5 mln ton, Indie z produkcją ok. 6,5 mln ton są obecnie największym producentem bawełny na świecie.

Światowa konsumpcja bawełny wzrosła o ok. 0,61 mln ton dzięki wzrostom przerobu w Chinach (+180 tys. ton), w Indiach (+160 tys. ton), w Bangladesz (+70 tys. ton), a także w Pakistanie (+60 tys. ton) i w USA (+30 tys. ton).

Światowy obrót bawełną obniżył się o ok. 1 mln ton, wynosząc w sezonie 2014/2015 ok. 7,7 mln ton. Import do Chin szacowany jest na co najwyżej 1,8 mln ton. Wzrósł natomiast import bawełny do Bangladesz i Wietnamu o osiągając imponujące wielkości – odpowiednio 1 mln ton i 0,92 mln ton.

USA i Indie pozostały największymi eksporterami bawełny – odpowiednio 2,33 i 0,98 mln ton.

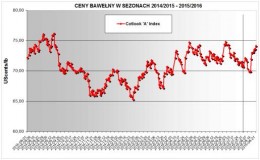

Dzięki 5-letniej nadprodukcji bawełny i ogromnym światowym zapasom, w zakończonym sezonie 2014/2015, ceny bawełny średniowłóknistej kształtowały się na poziomie najniższym od 2009 roku i były bardzo stabilne i przewidywalne. Średni Cotlook 'A’ Index za miniony sezon wyniósł 70,70 UScents/lb.

Umiarkowany popyt na przędzę i stabilne ceny bawełny w sezonie 2014/2015 utrzymały ceny przędz bawełnianych na niskim i dość stabilnym poziomie.

W minionym sezonie ceny ciętych włókien poliestrowych pozostawały na niższym poziomie niż bawełna. Obniżkom cen poliestru sprzyjał niski poziom cen ropy naftowej i surowców ropopochodnych – zwłaszcza w Chinach, które są największym producentem i konsumentem włókien poliestrowych.